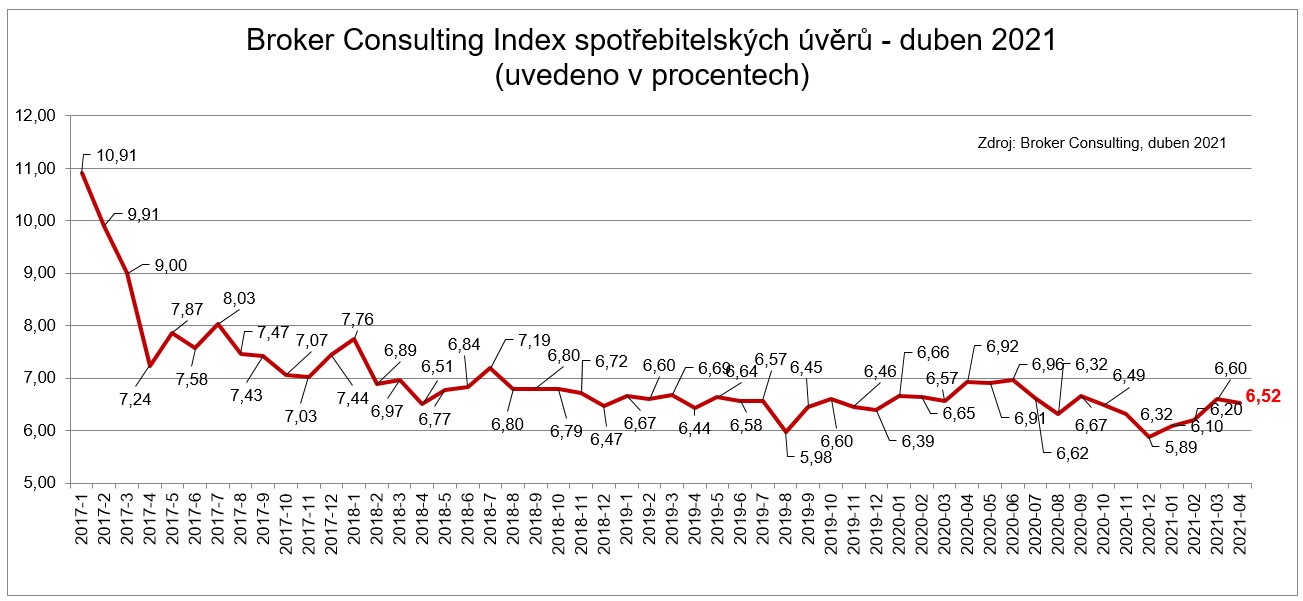

Po čtyřech měsících pozvolného růstu nabraly průměrné sazby z úvěrů na cokoli opačný směr. Jak ukázaly dubnové výsledky Broker Consulting Indexu spotřebitelských úvěrů, ve srovnání s březnem došlo k poklesu úrokových sazeb o 0,08 procentního bodu na 6,52 %. Přestože podle odborníků v tuto chvíli ještě nelze hovořit o novém trendu, je možné, že průměrné úrokové sazby u spotřebitelských úvěrů již více neporostou. Důvodem je jednak pokračující konkurenční boj o klienty, a jednak nabídkové akce finančních poskytovatelů zaměřené na refinancování či konsolidace spotřebitelských úvěrů.

„Vzhledem k mírnému zpoždění celé řady ekonomických ukazatelů, včetně našeho Indexu spotřebitelských úvěrů, nelze vyloučit, že pokles průměrných sazeb bude pokračovat i v dalším měsíci. Pro klienty je tedy důležité sledovat dlouhodobý trend, kterým se Index ubírá. Ten ukazuje, že u spotřebitelských úvěrů se průměrná sazba pohybuje okolo vcelku příznivé hodnoty 6,6 %,“ uvádí hlavní analytik Broker Consulting Martin Novák.

Ceny spotřebitelských úvěrů nejsou výrazně ovlivňovány cenou peněz na kapitálových trzích, jsou však citlivé na změny úrokových sazeb České národní banky. V případě zvýšení sazeb ČNB je třeba počítat s poměrně razantním nárůstem úrokových sazeb u hypotečních úvěrů a úvěrů pro právnické osoby. Následně se pak mohou zvyšovat také úrokové sazby u spotřebitelských úvěrů.

„Jsem přesvědčen, že konkurenční boj bude i v případě zvýšení sazeb ze strany ČNB držet sazby na nízké úrovni blízko dlouhodobému průměru. S ohledem na zlepšující se epidemickou situaci a s ní spojené rozvolňování lze předpokládat, že dojde k rapidnímu oživení české ekonomiky, zejména těch nejpostiženějších sektorů,“ shrnuje očekávání Martin Novák. S dalším otevíráním obchodů také poroste touha spotřebitelů po nakupování a s ní i potřeba pořizovat si věci na úvěr. Podle Michala Koubka, ředitele pobočky OK POINT na pražském Žižkově, by ale měl každý zájemce o půjčku vždy nejprve zvážit, zda je pro něj nákup na spotřebitelský úvěr skutečně důležitý a nezbytný. „Zaručeně nejrychlejší cestou do dluhové pasti je nákup naprosto zbytných věcí, jako je dovolená či dárky pro příbuzné, na spotřebitelský úvěr. Čtrnáct dní radosti opravdu nestojí za následných sedm až deset let utahování opasků a strádání celé rodiny,“ varuje Martin Michal Koubek.