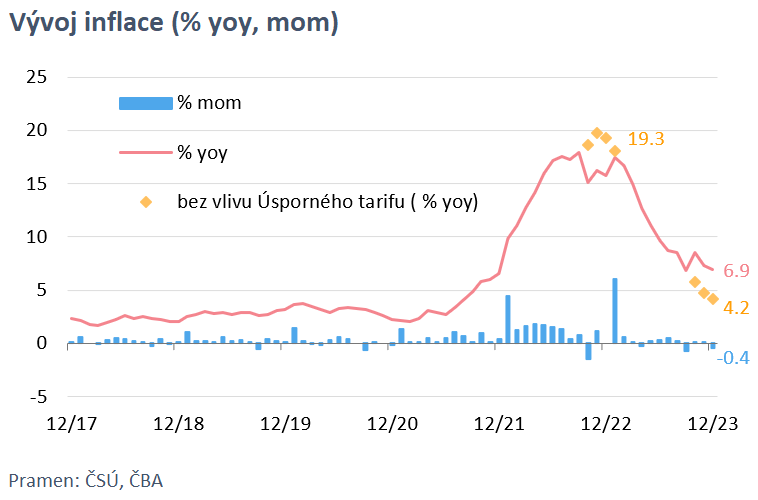

Tuzemská meziroční míra inflace dosáhla v prosinci 2023 hodnoty 6,9 % a mírně tak zaostala za odhadem trhu (7,3 %) i ČNB (7,0 %). Tato hodnota byla ovšem opět zkreslena loňským vládním úsporným tarifem na energie, po očištění o tento efekt dosáhla skutečná inflace úrovně 4,2 %. Oproti předchozímu měsíci pak ceny klesly o výrazných 0,4 %.

Kurz české koruny na takto překvapivě nízkou inflaci v očekávání svižnějšího snižování úrokových sazeb zareagoval okamžitým oslabením o zhruba 5 haléřů, když se posunul z EUR/CZK 24,59 na EUR/CZK 24,64.

Za celý rok 2023 průměrná inflace dosáhla hodnoty 10,7 %, což v historii samostatné České republiky stačí na sdílené třetí místo spolu s rokem 1998. Primát drží v tomto ohledu rok 1993 s inflací 20,8 %, druhá příčka náleží roku 2022 s hodnotou 15,1 %.

Prosincové příjemné překvapení vyplývá primárně z příznivého vývoje v kategorii potravin, kde namísto předpokládaného mírného zdražení ceny meziměsíčně poměrně výrazně poklesly. Potěšily ovšem i ostatní oddíly, přinejmenším tím, že již vykázaly cenový vývoj, který je na tuzemské prosincové poměry „normální“, v některých případech i klidnější, než bývalo obvyklé. To platí například o zlevňování oděvů a obuvi. Nezmínit nelze ani blahodárný efekt zlevňujících pohonných hmot, což ovšem bylo v souladu s očekáváními.

Prosincový výsledek je tak dalším střípkem do mozaiky uklidňování tuzemské inflace, která se momentálně skutečně zdá být z velké části pod kontrolou. Pokud odmyslíme statistické efekty cenového skoku z ledna 2023 a vládního úsporného tarifu, pak spotřebitelské ceny v průběhu roku 2023 ve skutečnosti narostly o pouhých 0,8 procenta, což již nelze považovat za nijak varovné zdražování, naopak. Svou roli v tomto ohledu sehrála utlumená spotřebitelská poptávka a velmi příznivý vývoj výrobních nákladů. Ty mezi lednem a listopadem 2023 poklesly v průmyslu o citelný 3,7 procenta, v zemědělství pak dokonce o dramatických 19,3 procent.

Existuje tedy slušná šance, že nás potěší i nadcházející klíčová inflační statistika za leden 2024, kde proběhne obávané novoroční přecenění. Vzhledem ke zlevňování nákladů firem a nadále slabé poptávce lze čekat, že tlak na růst cen bude spíše umírněný. I s přihlédnutím ke zdražení energií vlivem vládního konsolidačního balíčku předpokládáme, že lednová inflace dosáhne přibližně 3 procent a dokonce nevylučujeme ani hodnotu mírně nižší.

Pro Českou národní banku se jedná o potvrzení toho, že její rozhodnutí o zahájení procesu snižování tuzemských sazeb nebylo unáhlené a je možné – ba dokonce žádoucí – v něm pokračovat. Na únorovém zasedání tak čekáme pokles základní sazby minimálně o 0,25 procentního bodu, nebyli bychom ovšem zaskočeni ani ráznějším krokem, například o 0,50 procentního bodu. Následně se dozvíme ostře sledovanou lednovou inflaci a pokud ta nepřekvapí směrem nahoru, budou sazby klesat dále svižným tempem, přičemž koncem roku by mohly být v okolí 4 procent.

Vít Hradil, hlavní ekonom CYRRUS