ČBA společně s Dataligence představila základní informace o vývoji tuzemského nemovitostního trhu v roce 2023. Kromě oficiálních statistik Eurostatu a ČSÚ, které ještě nejsou za celý rok k dispozici, byly využity zejména podklady Dataligence vycházející z realizovaných transakcí z katastru nemovitostí a nabídkových cen developerů. Níže najdete hlavní závěry s doprovodnými grafy.

· Realitní trh zažívá od loňského jara z pohledu počtu transakcí růst u všech typů nemovitostí. Prodeje u novostaveb v posledním čtvrtletí meziročně vzrostly téměř dvojnásobně, u starších bytů to bylo o 49 % a prodeje rodinných domů posílily o 45 %. Jde tak o výrazné oživení, částečně však vlivem nízké srovnávací základny po skokovém propadu celého trhu ve druhé polovině roku 2022.

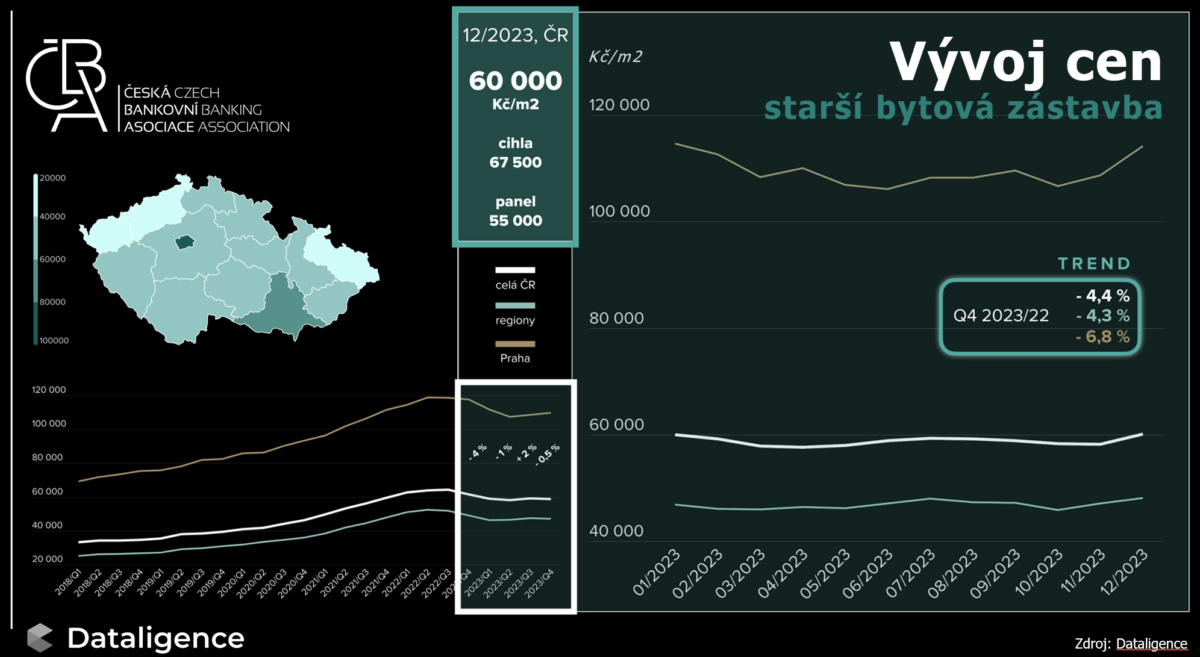

· Ceny nemovitostí dosáhly vrcholu zhruba na přelomu 2q-3q roku 2022, poté začaly mírně klesat. Za celý rok 2022 však ještě zaznamenaly dvouciferný růst. Pokles pokračoval v první polovině roku 2023, v druhé se začal trend mírně obracet.

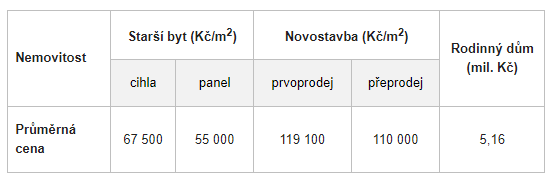

· Ceny starších bytů za celý rok 2023 poklesly o 7 %, v závěru roku se pokles zmírnil na 4,4 %. Propad by výraznější u panelových bytů než u cihlových. Starší novostavby poklesly za celý rok o zhruba 3,5 %. Ceny novostaveb v Praze stagnovaly, cenový vývoj však nereflektuje různé marketingové pobídky (kuchyň zdarma, garance nízké hypoteční sazby, parkovací místo zdarma či se slevou).

Ceny nemovitostí na konci roku 2023

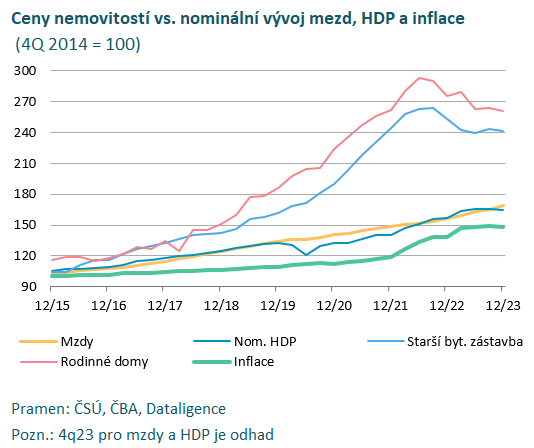

· „Nadhodnocení“ cen nemovitostí ve smyslu rozevření nůžek mezi růstem cen a mezd se v loňském roce oproti konci roku 2022 snížilo, a to jednak mírným poklesem cen nemovitostí, tak i růstem nominálních mezd.

· K rozevírání nůžek začalo docházet nejvýrazněji od konce roku 2019. Na konci roku 2022 byl růst mezd oproti 4q 2019 pod 20 %, růst cen nemovitostí kolem 60 %. Na konci letošního roku byly ve srovnání s 4q 2019 nominální mzdy i nominální HDP vyšší o 25 %, ceny nemovitostí pak vyšší o 50 %.

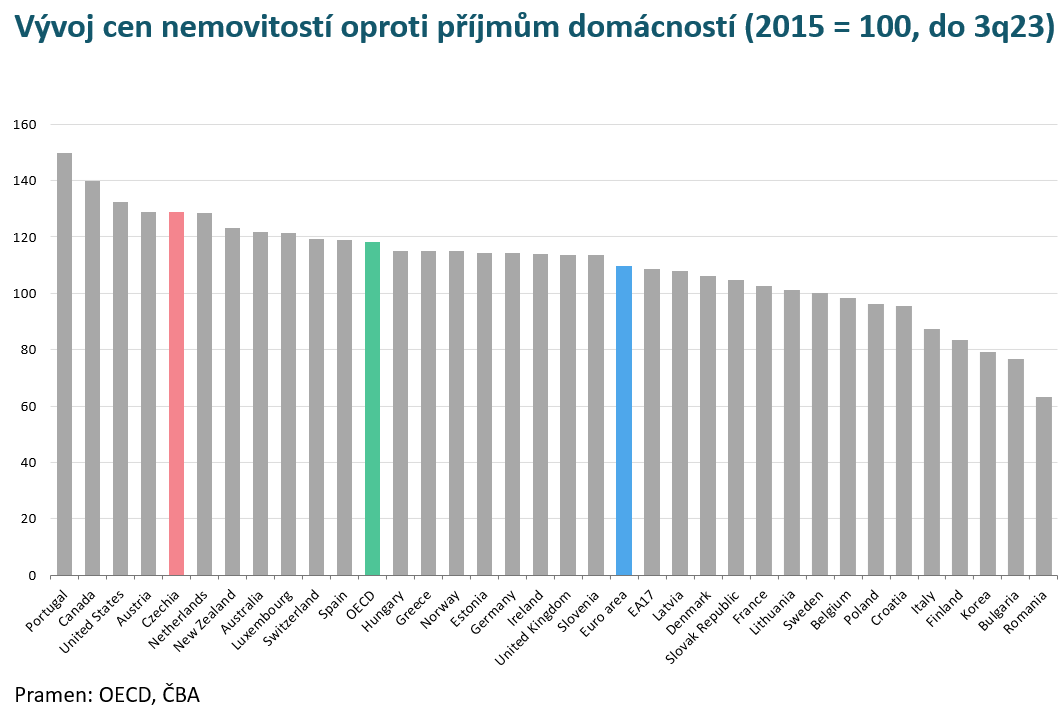

V rámci mezinárodního srovnání se ČR posunula několik příček dozadu v žebříčku růstu cen nemovitostí vůči příjmům domácnosti, v dřívějších letech patřila na první místa. Významná nerovnováha mezi růstem cen nemovitostí a příjmů domácností z posledních let však přetrvává i po mírné korekci z loňského roku.

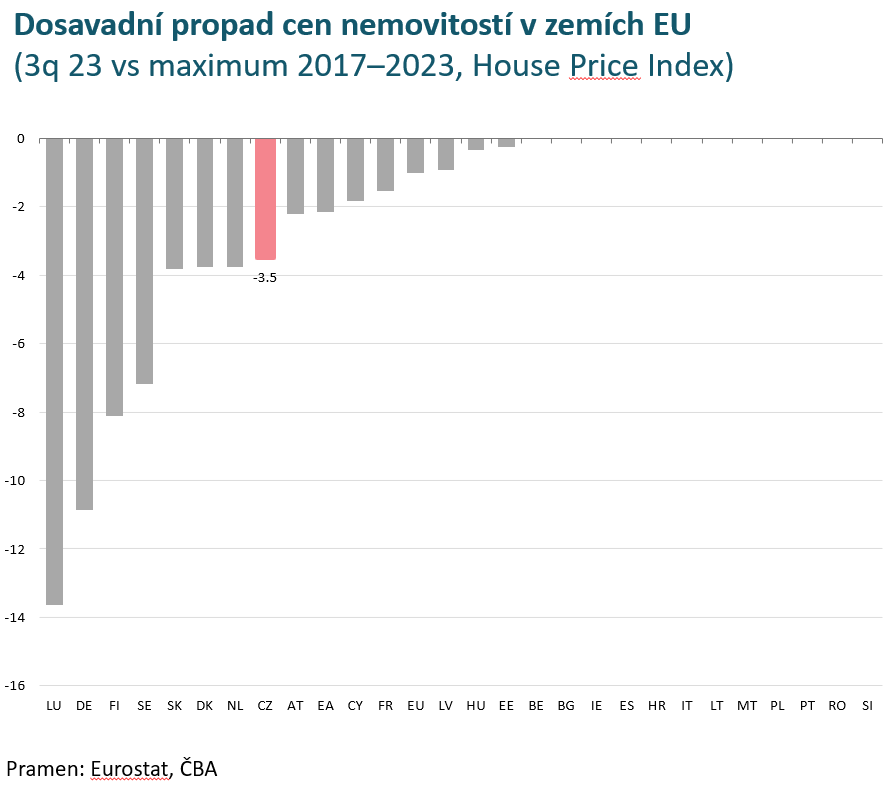

Od konce roku 2016 začaly ceny nemovitostí v ČR růst rychleji než v EU. Dynamika zrychlila citelněji od konce 2020. Za posledních 10 let vzrostly dle HPI v ČR o 125 %, v EU o 55 %. Dleharmonizovaného indexu HPI propadly doposud ceny nemovitostí v ČR o 3,5 % oproti vrcholu v 3q 2022, v EU o 1 % (vrchol 3q 22), v Německu o 11 % (vrchol 2q 22).

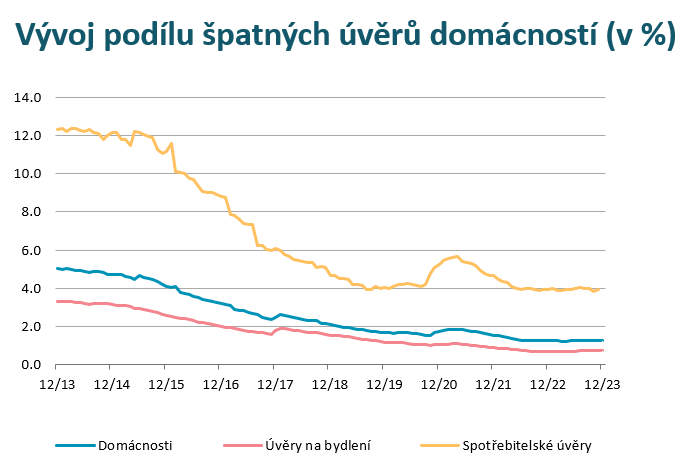

· Podíl hypotečních úvěrů s potíži se splácení se stále pohybuje na historicky nejnižších úrovních (0,61 % konec 2023) a pod svým dlouhodobým průměrem posledních dvaceti let (1,8 %). Nejvyšší úrovně dosahoval v letech 2011–2013, a to 3,2 %. Objem nevýkonných hypotečních úvěrů koncem minulého roku dosáhl 10 mld. Kč a meziročně vzrostl o 10 %. Oproti situaci v roce 2013 je však více než poloviční, zatímco objem poskytnutých hypoték je více než dvojnásobný.

Jakub Seidler, hlavní ekonom ČBA