ČNB bude příští středu rozhodovat o měnové politice, k dispozici nebude mít novou makroekonomickou prognózu, bude pouze bude vyhodnocovat stávající vývoj vůči té poslední zimní z přelomu ledna a února. Ačkoli se inflace nakonec dostala výrazně pod původní odhady ČNB a v únoru dokonce na 2% cíl, poslední signály z centrální banky se poměrně jasně vyhranily proti možnosti rychlejšího poklesu sazeb.

I když by tak samotná prognóza ČNB vyžadovala výraznější snížení sazeb, centrální banka patrně zvolí opatrnější přístup, a to jednak z důvodu obav o další oslabení koruny, ale také stále zvýšené inflace v oblasti služeb. Trh i analytici se po posledních mediálních komentářích také kloní spíše k poklesu sazeb o 50 bb.

Zimní prognóza centrální banky pro letošní rok předpokládá citelný pokles úrokových sazeb, a to až na 3 % v závěru roku (graf 1). To je dáno tím, že inflace se má pohybovat letos již jen mírně nad cílem centrální banky (2,6 % letos a 2 % v r. 2025) a od začátku příštího roku se má dostat dle výhledu i pod 2% hranici. Dosavadní inflační vývoj byl zároveň pod odhadem ČNB (odhad pro leden 3,0 %, únor 2,8 % oproti realitě 2,3 % a 2,0 %), což posouvá i vývoj pro celý letošní rok směrem dolů blíže k 2% hranici.

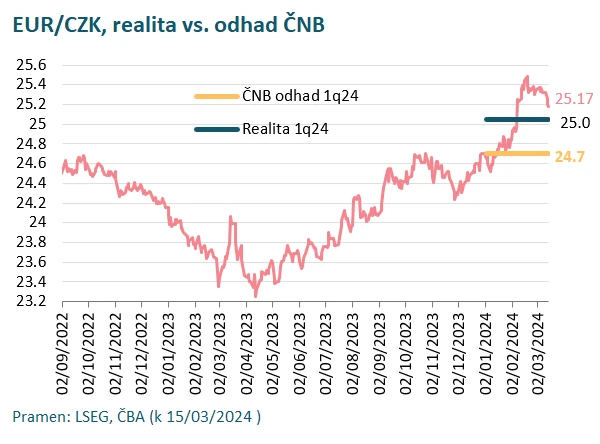

I z toho důvodu se zdálo pravděpodobné, že centrální banka zrychlí v březnu proces snižování sazeb, aby se zmírnil nesoulad mezi realitou a předpokladem modelu. Očekávaná 2týdenní repo sazba modelu ČNB pro 1q24 činí v průměru 5,5 % a v 2q 4,2 %, zatímco v realitě bude pro 1. čtvrtletí 6,4 % a při pokračujícím tempu snižování o maximálně půl procentního bodu na dalších jednáních pak 5,4 % pro 2q24, tj. zhruba o procentní bod méně. Tento nesoulad nevykompenzuje ani slabší kurz koruny, který je prozatím za 1q24 slabší o 1,4 % oproti očekávání prognózy (24,7 vs 25, což je ekvivalent cca 35 bodů na sazbách), graf 2.

Na druhou stranu, centrální banka může preferovat opatrnější přístup ke snižování sazeb, a to jednak proto, že struktura inflace stále naznačuje zvýšenou inflaci u cen služeb, resp. neobchodovatelných položek (graf 3), jednak také proto, že může mít obavy z dalšího oslabení koruny. Možným rizikem je také skutečnost, že hlavní centrální banky budou letos nakonec snižovat sazby z důvodu persistentní inflace pomaleji, což by pak nakonec mohlo korunu dostat pod větší tlak.

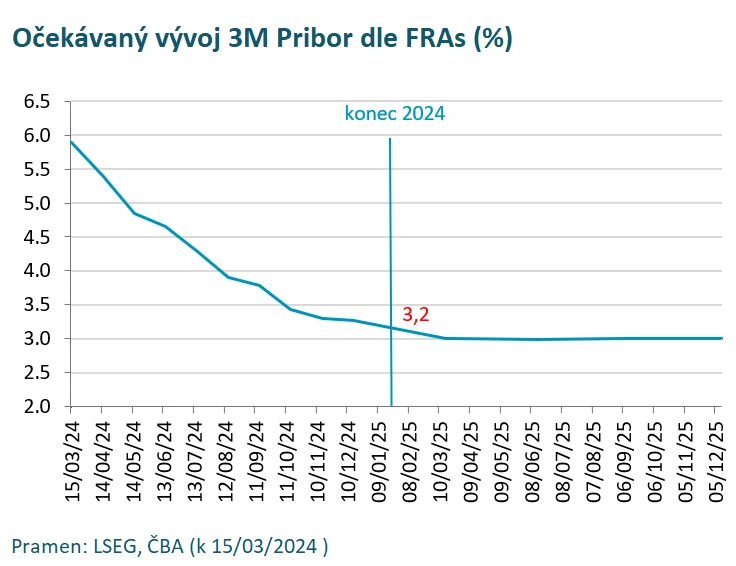

Signály z centrální banky před měnovým jednáním tak přišly poměrně jasné, a to zejména od viceguvernérky E. Zamrazilové a J. Kubíčka, kteří ve svých rozhovorech tento týden svou preferenci pro snížení sazeb o více než 50 bodů vyloučili. Tato vyjádření na trhu vedla k mírné změně očekávání, trh částečně zavřel pozice proti koruně a koruna tak začala i mírně posilovat. Očekávaní budoucí sazby 3M Pribor se zvýšily, zejména na delší likvidnější část 9×12, a trh tak v závěru roku čeká hlavní sazbu ČNB mírně výše kolem 3,2 % (poslední prosincové jednání ČNB ještě však zahrnuto není).

Odhad tržního očekávání na příští týden je ztížen tím, že rozdíl mezi 3M Pribor a hlavní sazbou ČNB je v současnosti záporný z důvodu zaceněních očekávání budoucího snižování sazeb a tento záporný spread se postupně vyvíjí s tím, jak se blíží další jednání ČNB a jak se mění očekávání trhu na pokles sazeb. Dle našeho odhadu však trh nyní zaceňuje pokles sazeb o téměř 60 bodů, tj. je blíže k očekávání poklesu o 0,5 pb než 0,75 pb. To znamená, že v případě snížení sazeb o půl procentního bodu by koruna mohla mírně posílit, naopak při doručení silnějšího poklesu koruna oslabí, protože trh již z titulu nedávně komunikace ČNB s touto variantou příliš nepočítá.

Scénář snížení sazeb o „půlku“ se tak přece zdá ve světle nedávné komunikace ČNB jako pravděpodobnější výsledek středečního jednání centrální banky, ačkoli diskuze bude bezesporu probíhat i to výraznějším poklesu sazeb a výsledek tak může být těsný.

Jakub Seidler, hlavní ekonom ČBA