Budoucnost penzijního systému je stále aktuálnější téma

Nejen o tom, jak se dařilo penzijnímu spoření v loňském roce a v letošním prvním čtvrtletí jsme si povídali s Tomášem Vaníčkem, členem představenstva České spořitelny – penzijní společnosti, odpovědným za úsek obchodu a marketingu. Říká, že se finanční poradci i lidé se díky mnoha faktorům včetně veřejné diskuse o penzijní reformě začali mnohem intenzivněji zabývat tématem zajištění na penzijní věk.

Loňský rok byl pro penzijní spoření velmi intenzivní. Jak ho hodnotíte s odstupem času?

Navrhované legislativní změny byly od začátku roku 2023 vděčným tématem debat odborníků i politiků. Bohužel ne vždycky byly tyto debaty srozumitelné pro občany a klienty všech penzijních fondů. Značnou část kapacit jsme věnovali právě nápravě těchto komunikačních nedorozumění. Situaci uklidnilo teprve schválení všech změn Parlamentem ČR na sklonku roku. Reforma jako taková prošla schvalovacím procesem beze změn, ale zdá se, že téma „budoucnost penzijního systému“ bude rezonovat i nadále.

Máme už za sebou první kvartál po zavedení některých změn. Už víte, jak se to propsalo do vašich obchodních výsledků?

Je příliš brzy hodnotit dlouhodobé dopady penzijní reformy, ale jedno je již jisté, a pro budoucnost celé společnosti velmi pozitivní. Dlouhé diskuze o penzijní reformě způsobily, že finanční poradci i lidé se začali daleko intenzivněji zabývat tématem zajištění na penzijní věk. A přestože investování s penzijní společností už není jedinou možností jak to řešit, tak nám tato nová situace přinesla v prvním kvartálu rekordní číslo v počtu uzavřených smluv.

Z druhé strany tomu šla naproti další legislativní úprava. Zákonodárcům patří poděkování, že se shodli na úpravách Fondu kulturních a sociálních potřeb. Namotivovali tak další zaměstnance ke vstupu do III. pilíře. Více zaměstnavatelů se pak zaměřilo v zaměstnaneckých benefitech na produkty zajišťujících na stáří, kterých se jako jediných nedotkl vládní konsolidační balíček.

Když to podtrhnu a sečtu, tak výsledky za první čtvrtletí byly nad naše očekávání. Obrovské poděkování patří všem bankéřům v pobočkové síti ČS a našim externím obchodním partnerům, kteří toto téma s klienty řeší.

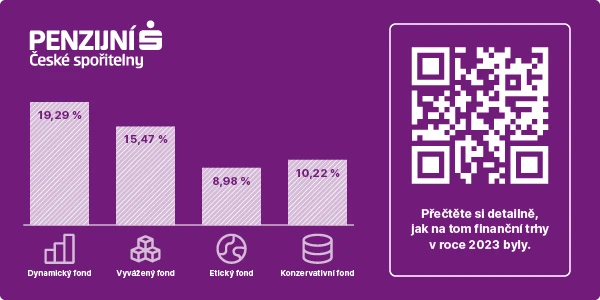

Dalším motivem k založení penzijka mohlo být i rekordní zhodnocení za minulý rok. Je to odpověď pro ty, kteří tvrdí, že penzijko není výnosné?

Zhodnocení se minulý rok opravdu neskutečně povedlo. Dařilo se všem. Nerad bych ale nastavil očekávání, že takto vysoké zhodnocení bude standardem. Zvlášť u penzijního spoření je důležité dívat se na dlouhodobou výkonnost. Soutěžíme v maratonu, ne ve sprintu. Strategií našich fondů je přinášet klientům kvalitní zhodnocení s co nejnižší volatilitou. A to se nám daří.

Minulý rok také ukázal obrovský rozdíl ve zhodnocení na starém a novém penzijku. A to je možná ten poslední dílek do skládačky pro klienty, kteří mají do penze daleko a dosud váhali s přechodem na nové penzijko. Migrace do DPS je podle mě správný krok.

Jedna oblast z reformního balíčku teprve na svou účinnost čeká. A to je změna státních příspěvků. Myslíte si, že klienti jsou dobře připraveni a informováni?

Už v průběhu minulého roku jsme motivovali klienty k revizi svých měsíčních příspěvků a připravovali je tak na možné nové podmínky. Mnozí klienti svoje příspěvky nerevidovali dlouhé roky.

Dobrá zpráva, zejména pro samotné klienty je, že velká část z nich si své příspěvky skutečně navýšila. Ještě stále jsou ale klienti, kteří si odkládají méně než 500 korun měsíčně a ztratí tak nárok na státní příspěvky. V tom vidím velký potenciál pro finanční poradce k otevření diskuze s klientem o celkovém zabezpečení na stáří.

Velká skupina klientů o státní příspěvky ale přijde. Je to tolik diskutované odebrání státních příspěvků klientům, kteří pobírají státní důchod. Jak se připravujete na tuto situaci?

Vládou schválené změny v penzijním spoření mají za cíl motivovat lidi k vyšším částkám, které by měli investovat a tvořit si větší úspory na pozdější roky. Je tak logické, že vláda chce podpořit hlavně mladší věkové kategorie ve spoření. Odebrání státních příspěvků důchodcům byla jedna z oblastí, která se vládě v rámci legislativních úprav úplně nepovedla. Rozhodně se to dalo udělat lépe, a určitě lépe odkomunikovat.

Nás těší, že lidé nepropadli masivní panice a registrujeme pouze malé množství žádostí o ukončení. Je mi jasné, že toto téma nás teprve čeká s blížícím se termínem 1. července 2024. Máme připravený retenční proces pro klienty, kteří si s námi dlouhodobě spoří.

Novinkou v rámci legislativy je Dlouhodobý investiční produkt. Roky tu bylo jenom penzijko. Jak se sžíváte s dalším produktem na stáří?

Myslím, že je zatím brzo hodnotit situaci kolem DIPu. Věřím, že i v nových podmínkách je penzijní spoření stále jeden z nejvýhodnějších produktů k zajištění se na stáří a současně se zdá, že s DIPem mohou tyto dva produkty úspěšně fungovat vedle sebe. Základem by mělo být penzijko podporované státními příspěvky a poté je na klientech, jakou formu investice si zvolí. Každý máme jinak nastavenou hladinu vnímání rizika, která se mění i s věkem.

V České spořitelně jsme se zavázali veřejným slibem, že do roku 2025 pomůžeme milionu našich klientů šetřit si na důchod. Máme tedy společný cíl, na jehož konci je spokojený klient, který se těší na svou penzi.

Jaké novinky chystáte?

Aktuálně „sklízíme ovoce“ v podobě toho, jak jsme v minulosti zainvestovali do digitalizace procesů. A v této činnosti nepolevujeme. Legislativní úpravy a shoda členů Asociace penzijních společností umožnily od ledna zjednodušení přesunů klientů mezi penzijními společnostmi. Klient má právo vybrat si svoji penzijní společnost a nový proces převodu přes Bank iD jim tento v minulosti složitý proces velmi zjednodušil.

V tomto duchu chceme klientům i poradcům „zpříjemňovat“ život i nadále. Do konce roku chystáme spoustu dalších vychytávek nejen pro klienty, ale i pro poradce.

Ing. Tomáš Vaníček, MBA

člen představenstva České spořitelny – penzijní společnosti, a.s. odpovědný za úsek obchodu a marketingu

Tomáš Vaníček absolvoval Vysokou školu ekonomickou v Praze, následně získal titul MBA na Nottingham Trent University a studoval bankovnictví na Oklahoma University. Osm let vedl pobočkovou síť České spořitelny a v roce 2013 nastoupil do představenstva Pojišťovny ČS, kde byl více než pět let zodpovědný za obchod.

Poté, co se Pojišťovna ČS stala součástí Vienna Insurance Group, nastoupil do představenstva Kooperativy, kde byl až do konce roku 2020 zodpovědný za bankopojištění, digitální prodej, klientskou zkušenost a projektovou a inovační kancelář. Do Česká spořitelna – penzijní společnosti nastoupil v březnu roku 2021 jako člen představenstva zodpovědný za úsek obchodu a marketingu.

Je ženatý. Ve svém volném čase se věnuje zejména svým čtyřem dětem, sportu (hokej, golf, cyklistika) a mentoringu několika start-upových projektů, kterým předává svoje zkušenosti s tvorbou firemních strategií a obchodních modelů.