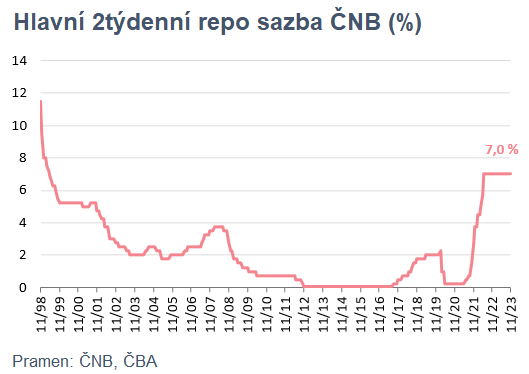

ČNB bude příští čtvrtek rozhodovat o měnové politice, k dispozici bude mít také novou makroekonomickou prognózu. Poprvé od začátku pandemie v roce 2020 je opět ve hře možné snížení sazeb, leč velmi mírné o čtvrt procentního bodu (graf 1).

To je dáno skutečností, že měnová politika reaguje na budoucí inflaci v horizontu roku, roku a půl, a ta dle výhledů ČNB bude již natolik nízká, že umožňuje sazby snižovat. Proti tomu však stojí řada nejistot a zejména lednové přecenění cen, které nelze v současnosti věrohodně odhadnout, a také komunikační nepříjemnosti pramenící z toho, že po případném listopadovém snížení sazeb bude zveřejněna říjnová inflace, která opět vzroste. Ačkoli tak bankovní rada na svém posledním měnovém jednání v září cestu ke snížení sazeb v listopadu nechala otevřenou, poslední komentáře a balancování bankovní rady mírně naznačují, že sazby v příštím týdnu setrvají ještě na současné úrovni a dolů půjdou v prosinci, případně až v únoru příštího roku.

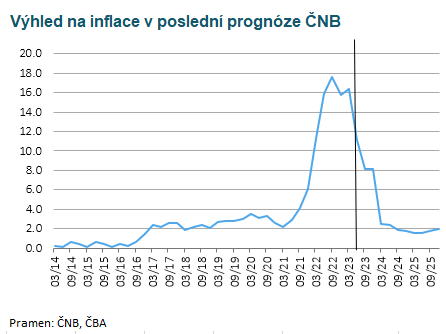

Hlavním argumentem pro pokles úrokových sazeb je vpředhledící charakter cílování inflace, které nastavuje úrokové sazby s ohledem na budoucí vývoj inflace, a ta by měla na horizontu měnové politiky dle poslední prognózy ČNB být již u 2% cíle (graf 2), tj. současná úroveň sazeb je z tohoto pohledu příliš restriktivní. K tomu se přidávají i obecně slabší vyhlídky na ekonomický vývoj v letošním i příštím roce, který patrně nová prognóza přinese, což je výsledek slábnoucí zahraniční poptávky a pomalejšího nastartování spotřeby domácností. V neposlední řadě pak skutečnost, že poslední inflační čísla překvapila směrem dolů a byla pod odhadem centrální banky.

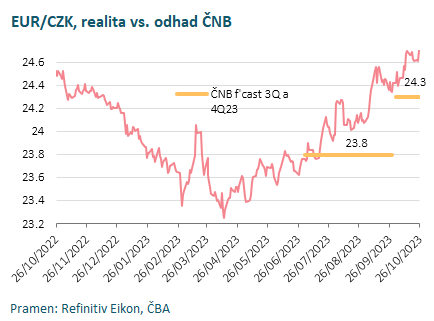

Proti snížení úrokových sazeb se však také najde několik argumentů. Jednak oslabení koruny oproti prognóze, které samotné přináší měnové oslabení v rozsahu více než jednoho snížení sazeb o „čtvrtku“ (odhad ČNB pro 3Q23: 23,6 Kč za euro vs. realita 24,13, tj. o 1,4 % slabší kurz, viz graf 3).

Dalším faktorem je extrémní nejistota odhadu lednové inflace, která může současné odhady překvapit oběma směry. Tu sice nebude centrální banka znát ani na svém jednání začátkem února, bude však mít postupem času více indicií ohledně vývoje cen v posledním čtvrtletí, které mohou případné inflační tlaky v příštím roce upřesnit.

Je nutné také brát v potaz, že celá řada subjektů považuje odhad ČNB s inflací v příštím roce poblíž 2% cíle za příliš optimistický. Po 2 letech dvouciferné inflace tak může ČNB z titulu posílení kredibility raději zvolit adaptivní přístup oproti vpředhledícímu, tj. aby snižování sazeb přicházelo skutečně až v okamžiku, kdy je veřejnost přesvědčena, že inflace citelně poklesla. S tím souvisí i skutečnost, že říjnová inflace zveřejněná krátce po listopadovém jednání centrální banky zrychlí z důvodu nízké srovnávací základny (nižší ceny energií v 4q22), a centrální banka tak může čelit tlaku, že začala se snižováním sazeb předčasně – a to zejména v tuzemském prostředí, kde prozatím viditelná poptávka ze strany veřejnosti snižovat sazby není.

Bilancování všech pro a proti je patrné i z nedávných vyjádření představitelů ČNB. I ti členové bankovní rady, kteří by se ke snížení sazeb přiklonili, nevnímají vesměs jako problematické ještě pár měsíců počkat a nebudou tak patrně listopadový „cut“ silně prosazovat. Pokud k bilancování přidáme i další eskalaci geopolitických rizik, která mohou přinést určité překvapení, a zároveň dřívější prohlášení bankovní rady, že chce trajektorii úrokových sazeb více vyhladit, tj. když nenásledovala doporučení modelu ČNB sazby zvyšovat v druhé polovině minulého roku, nebude jej symetricky ihned následovat v doporučení sazby snižovat, zda se být pravděpodobnost scénáře ponechání sazeb bez změny v příštím týdnu v současnosti mírně vyšší.

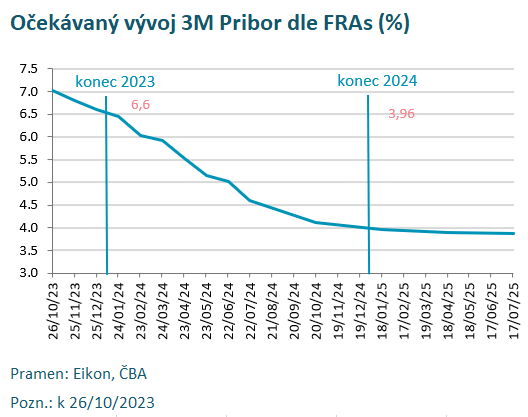

Trh z pohledu budoucího vývoje sazeb 3M Pribor prozatím pokles sazeb v listopadu o čtvrtku očekává a do konce letošního roku je zaceněno sníženi sazeb o necelého půl procentního bodu (tradiční rozdíl mezi repo sazbou a 3M Priborem se v cyklu snižování sazeb vytrácí a očekávání 3M Priboru tak odpovídá zhruba hlavní sazbě ČNB).

Jakub Seidler, hlavní ekonom ČBA