Cena zlata v posledním čtvrtletí roku 2023 vzrostla o 11,6 % a na konci roku dosáhla hodnoty 2 063 amerických dolarů. Ačkoli cena kovu na začátku čtvrtletí rostla v důsledku geopolitických rizik, byly to nakonec měnově politické faktory, které 3. prosince vyhnaly kov na nové historické maximum 2 135 dolarů. Toto byl příliš agresivní růst, proto se také cena záhy snížila. Volatilita ceny však opět vzrostla, když Fed signalizoval konec stávajícího cyklu zvyšování sazeb.

Graf 1: Cena zlata v dolarech za trojskou unci

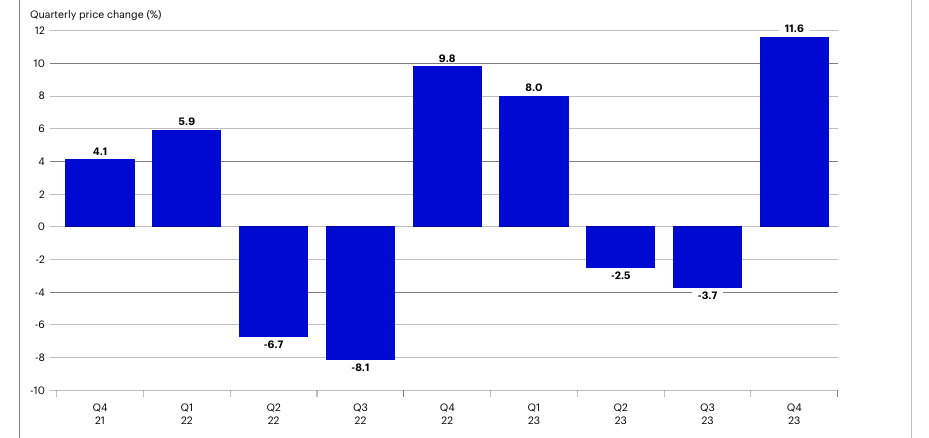

Výnosy zlata ve čtvrtém čtvrtletí jsou také sezónní, kvůli poptávkovému tlaku indického svátku Diwali, Vánoc a lunárního Nového roku. Navzdory vyšší průměrné ceně zlata ve 4. čtvrtletí 2023 oproti 4. čtvrtletí 2022 (1977 dolarů oproti 1 730 dolarů) zůstala poptávka po tomto kovu silná a zlato překonalo svůj výnos 9,8 %. ve 4. čtvrtletí 2022.

Graf 2: Čtvrtletní cenové výnosy

Zlato také poprvé od roku 2020 v jednom kalendářním roce posílilo. Po dvou letech negativní výkonnosti se zlato v roce 2023 vrátilo k výnosu 13,1 %. Většina výkonnosti zlata v roce 2023 byla vytvořena v posledním čtvrtletí, neboť stejně jako v roce 2020, kdy dosáhlo výkonnosti 25, 1 procenta, zlato těžilo ze své pověsti bezpečného přístavu a také z vyhlídek na uvolnění měnové politiky.

Všechny hlavní třídy aktiv dosáhly ve 4. čtvrtletí roku 2023 kladných výnosů, nicméně zlato bylo jedním z top performerů. Akcie na rozvinutých trzích dosáhly lepších výsledků a ve čtvrtletí přinesly dvouciferné výnosy díky rostoucímu očekávání, že centrální banky (konkrétně Fed) sníží úrokové sazby. Nižší náklady příležitosti při držení nevýnosového zlata zlepšily jeho vyhlídky v prostředí očekávaného poklesu sazeb. Vzhledem k pokračujícímu posunu v inflaci a obrácení politik centrálních bank se mění makroekonomické pozadí a poskytuje dobrý vstup pro aktiva s pevným výnosem.

Při ohlédnutí se na rok 2023 je vidět také pozitivní výkonnost napříč dalšími třídami aktiv, ačkoli u komodit klesala výkonnost hlavně kvůli slabším cenám energií. Zlato překonaly akcie na rozvinutých trzích, protože Japonsko dosáhlo silného výkonu především díky změnám v řízení společností. Navíc americké akcie profitovaly z rozšíření technologie umělé inteligence, která byla klíčovým tématem roku. Mantra „vyšší-delší“ byla brzdou pro aktiva s pevným výnosem, ačkoli předpovídané selhání na úvěrových trzích se nenaplnilo.

Rychlost růstu ceny zlata v průběhu posledního čtvrtletí znamenala, že signál překoupenosti byl spuštěn čtyřikrát, z toho dvakrát před „zlatým křížem“, který se objevil na konci listopadu („zlatý kříž“ je technický ukazatel, který se objevuje, když se krátkodobý klouzavý průměr pohybuje nahoru a protíná dlouhodobý klouzavý průměr, což analytici často interpretují jako býčí signál). Když se pozice, která způsobila prolomení rekordní ceny zlata, měnila, cena zlata klesla zpět, ale celkově pozitivní momentum se odráží v 50denním klouzavém průměru.

Pokračující změny v inflaci zlepšil výkonnost zlata v reálném vyjádření ve 4. čtvrtletí 2023, pokud se data o inflaci z listopadu 2023 přenesou do prosince. V reálném vyjádření zlato dodalo výnos 11,9 %, s tím, jak index spotřebitelských cen v USA ve čtvrtletí klesl. V meziročním vyjádření byla inflace stále vyšší, proto v reálném vyjádření zlato v roce 2023 vyneslo 9,3 procenta.

Trhy byly stále více přesvědčeny, že Fed bude první velkou centrální bankou, která v tomto cyklu sníží své sazby, a s tím souviselo oslabení dolaru vůči všem hlavním měnám ve 4. čtvrtletí 2023. Ačkoli bezpečné měny jako švýcarský frank a japonský jen patřily mezi ty s lepší výkonností, bylo to proto, že frank zaznamenal posílení kvůli slabšímu obchodování do konce čtvrtletí, protože se intenzivně spekulovalo, že Bank of Japan začne zpřísňovat. Ekonomické prostředí bylo v průběhu roku 2023 velmi slabé ve Švédsku, ale jestřábí postoj tamní centrální banky znamená, že ke snížení sazeb pravděpodobně dojde až ve druhé polovině roku 2024.

Reálné výnosy v USA, měřené desetiletými americkými TIPS, skončily ve 4. čtvrtletí na úrovni 1,7 %. Následoval tak krátkodobý vrchol reálných výnosů, který byl dosažený již v říjnu, protože americká ekonomická data byla mnohem silnější, než se očekávalo. Navzdory nárůstu reálných výnosů cena zlata nadále rostla, protože v souvislosti se zvýšeným napětím na Blízkém východě se do ceny promítly i jiné faktory. S poklesem reálných výnosů v důsledku spekulací o výhledu americké ekonomiky se do konce čtvrtletí opět potvrdil tradiční vztah nižších reálných výnosů a růstu ceny zlata.

Rozvaha Fedu se ve 4. čtvrtletí 2023 snížila o 3,6 % na 7,7 bilionu dolarů, což je nejnižší úroveň od března 2021. Rozvaha Fedu je stále téměř dvakrát větší než na začátku pandemie (o 46,8 %). Omezování likvidity, které Fed podnikal od června 2022 se zatím obešlo bez incidentů, i když na konci čtvrtletí došlo k určité volatilitě na repo trhu, protože zvýšená emise státních dluhopisů v kombinaci s odčerpáváním likvidity Fedem způsobila tlaky na financování.

Ačkoli Fed udržoval sazbu po celé čtvrtletí na úrovni 5,5 %. To, že Fed nastoupí cestu agresivního uvolňování, způsobila, že cena zlata dosáhla nového maxima. Obrat oznámený na prosincovém zasedání znamenal pokračování v růstové trajektorii zlata. Otázkou do nového roku pro zlato je tempo, jakým bude Fed snižovat sazby. Podle nejnovějšího odhadu Fed předpokládá snížení sazeb na 0,875 % v průběhu roku 2024, zatímco trh to v současnosti předpokládá na 1,5 %. Na trajektorii sazeb v roce 2024 bude mít podle všeho větší vliv síla americké ekonomiky než inflace.

Tržní míra inflačních očekávání v uplynulém čtvrtletí poklesla: desetiletý breakven skočil na 2,2 % z 2,3 % a pětiletý inflační swap na 2,5 % z 2,6 %. Tato očekávání jsou stále vyšší než to, čeho se Fed snaží dosáhnout v datech o skutečné inflaci, která zůstává zvýšená. Klesá ale rychleji než očekávání Fedu. Pomalejší hospodářský růst pravděpodobně zvýší další tlak na pokles inflace (který má vysokou korelaci s inflačním očekáváním), nicméně projekce Fedu předpokládají, že inflace zůstane nad 2 % až do roku 2024.

Během čtvrtletí ztratil americký dolar měřeno indexem DXY 4,6 %. Dolar oslabil v důsledku očekávání, že Fed jako první z hlavních vyspělých centrálních bank sníží svou základní úrokovou sazbu. A to i přesto, že USA mají v roce 2024 relativně lepší ekonomický výhled než srovnatelné země. Pokud se ukáže, že Fed má ve své projekci vývoje sazeb Fed v letošním roce pravdu, pak může dolar znovu získat určitou sílu, protože tržní ocenění úrokových sazeb je relativně holubičí.