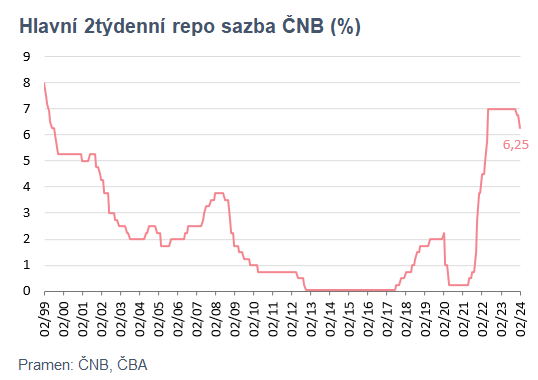

ČNB snížila ve čtvrtek 8. února úrokové sazby o půl procentního bodu a hlavní dvoutýdenní repo sazba se dostala na úroveň 6,25 %. ČNB se tak rozhodla pokles sazeb mírně uspíšit, patrně z důvodu, že se zvýšila jistota centrálních bankéřů týkající se poklesu inflace v letošním roce a tudíž i potřeba měnovou politiku začít uvolňovat.

„Analytici byli ohledně dnešního jednání rozpolcení mezi poklesem o 25 či 50 bodů, v tržních úrokových sazbách byl však zaceněn pokles o zmíněných 50 bodů a samotné rozhodnutí ČNB by tak nemělo na trzích způsobit výraznější změny. Pro trh bude důležitější, jaké signály centrální bankéři vyšlou během nadcházející tiskové konference ohledně tempa letošního snižování sazeb a kam se s nimi mohou dostat do konce roku,“ komentuje rozhodnutí ČNB Jakub Seidler, hlavní ekonom ČBA.

Ačkoli po samotném prosincovém jednání se zdálo pravděpodobné, že centrální banka na svém únorovém jednání zvolí opět opatrný přístup a sníží sazby jen o tradiční čtvrtku, protože lednovou inflaci zveřejní statistici až příští týden, vývoj posledních týdnů situaci začal měnit a mezi ekonomy začalo narůstat přesvědčení, že lednová inflace skončí pod 3% hranicí. Tyto signály a první indikátory o vývoji lednových cen podle Jakuba Seidlera patrně přesvědčily i centrální bankéře, že nakonec nebude nutné na lednovou inflaci čekat, jelikož se snížilo riziko výraznějšího překvapení směrem nahoru.

„Vzhledem k současné úrovni sazeb a očekávanému vývoji inflace v letošním roce pod 3 % však mírně rychlejší snížení sazeb na dnešním jednání nebude chybné, i kdyby nakonec samotné lednové inflační číslo nebylo tak nízké, jak některé optimistické odhady naznačují,“ dodává Jakub Seidler.

Pro snížení základní úrokové sazby o půl procentního bodu hlasovalo podle zprávy ČTK šest ze sedmi členů bankovní rady ČNB. Jeden člen navrhoval ještě razantnější pokles o 0,75 procentního bodu, řekl na tiskové konferenci po jednání bankovní rady guvernér ČNB Aleš Michl. Písemný záznam z tohoto jednání včetně informací o hlasování zveřejní centrální banka 16. února.

Michl podle zprávy ČTK uvedl, že v české ekonomice odeznívají nákladové i poptávkové inflační tlaky. Poptávka zůstává utlumená i díky přísné měnové politice a nerealizovalo se riziko vzniku mzdově-inflační spirály. Podle nové prognózy ČNB by tržní úrokové sazby měly v letošním roce rychle klesat.

„Na březnovém jednání bude bankovní rada vyhodnocovat nová data z ekonomiky a zhodnotí, zda je trend odeznívání inflace v Česku setrvalý. Bankovní rada bude také vyhodnocovat, nakolik se snížení sazeb přeneslo do úvěrové aktivity,“ řekl Michl a dodal: „Proces snížení sazeb může být kdykoli přerušen nebo zastaven, nebude-li se inflace snižovat v souladu s naší predikcí.“

Koruna se po zveřejnění rozhodnutí a tiskové konferenci guvernéra odpoledne k euru obchodovala slabší o zhruba 1 % kolem hladiny 25,20 CZK/EUR. Korunové tržní úrokové sazby na kratších splatnostech propadly zhruba o 20 bb.

A jaké budou dopady poklesu sazeb na hypoteční trh?

„Z pohledu hypotečních úrokových sazeb bude mít dnešní krok centrálních bankéřů dopad především na kratší fixace. Zlevnit by měly úrokové sazby s fixací do 3 let. U jednoleté ceny peněz došlo za poslední dva měsíce k výraznému poklesu ceny zdrojů, kdy byla nejdříve prolomena hranice 6 % a následně 5 %. Cena hypoték bude klesat, jak moc, závisí na bankách. Sazba od 4,99 % by mohla být v nabídce větších bank už v únoru,“ popisuje úvěrový expert Libor Vojta Ostatek z Broker Trustu.

Aktuální vývoj na trhu hypoték a nemovitostí komentuje také Martin Machala, CEO Ownest: „Rostoucí dostupnost hypoték s sebou nese zásadní paradox – každý větší pokles hypotečních sazeb snižuje šanci, že domácnosti čekající na příležitost pořídit si vlastní kvalitní bydlení v Praze na něj skutečně dosáhnou – zdraží jim před nosem. Navíc čím více hypotékyschopných zájemců, tím dražší byty a tím přebranější nabídka. Dosáhnete na hypotéku teď? Pak nemáte co řešit, snad kromě délky fixace – za dva roky už budou sazby úplně jinde, tak není rozumné uvázat se na pět let za dnešních podmínek. Volte zlatou střední cestu. Nedosáhnete na hypotéku, ale uvědomujete si, že lepší poměr cena/výkon, tedy pardon, cena/sazba, nevyčekáte? Pak se pravděpodobně poohlížíte po alternativním financování. Očekáváme růst zájmu o odloženou hypotéku, která umožňuje hacknout trh a „vyčekávat“ bezpečně se zafixovanou cenou nemovitosti, kterou zkontroloval specialista. Tak co, budete čekat dál?“