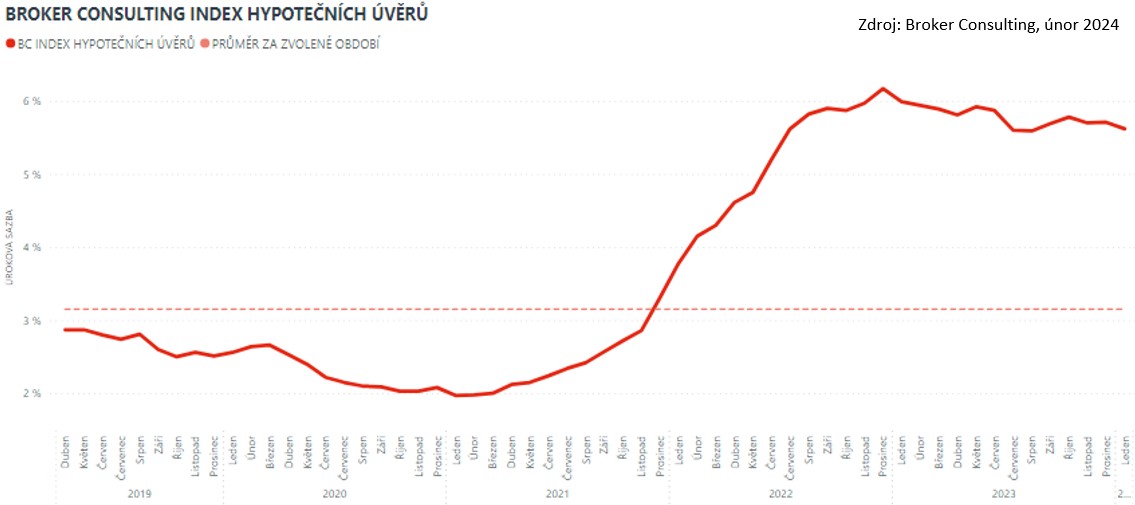

V lednu 2024 Broker Consulting Index hypotečních úvěrů mírně klesl na hodnotu 5,62 procenta. V porovnání s předchozím měsícem se jedná o snížení 0,09 procentního bodu. Další pokles v následujícím období předpovídá lednový předstihový ukazatel, který se zastavil na hodnotě 5,70 procenta (oproti prosincovému výsledku nižší o 11 bazických bodů).

Vzhledem k prosincovému rozhodnutí ČNB o snížení dvoutýdenní repo sazby už některé banky mírně upravily své úrokové sazby směrem dolů. Podle analytiků nelze v nejbližší době očekávat skokové poklesy. Na konci roku by se úroková sazba u hypoték mohla pohybovat v rozmezí 3,5 až 4,5 procenty. Nadále trvá doporučení spíše kratších fixací úrokových sazeb u hypoték.

Lednový Broker Consulting Index hypotečních úvěrů dosáhl hodnoty 5,62 procenta, což je oproti prosincovému průměru pokles o devět bazických bodů. To koresponduje se situací, která na hypotečním trhu vládla v podstatě po celý rok 2023, kdy byly průměrné sazby hypoték stabilní. Nyní odborníci očekávají kontinuální, ale velmi pozvolné klesání.

„Prosincový pokles dvoutýdenní repo sazby úrokové sazby v bankách ovlivňuje jen velmi opatrně. Některé banky již mírně upravily úrokové sazby směrem dolů, ale skokové poklesy nemůžeme v nejbližší době očekávat. Naopak, změna se bude projevovat velmi pozvolna,“ předpovídá Michaela Pudilová, analytička hypotečních a spotřebitelských úvěrů ze společnosti Broker Consulting.

Hypotéka zatíží rodinný rozpočet na řadu let

S mírným poklesem průměrné úrokové sazby u hypoték počítá také lednový předstihový ukazatel. Jeho hodnota klesla oproti minulému měsíci o 0,11 procentního bodu na 5,70 procenta. Další vývoj samozřejmě záleží na tom, k jak rychlému snižování úrokových sazeb přistoupí Česká národní banka. „Pokud bude centrální banka snižovat o 0,25procentního bodu na každém letošním zasedání, můžeme očekávat, že na konci roku 2024 budou sazby pro fix na 5 let mezi 3,5 až 4,5 procenty,“ říká Martin Novák, hlavní analytik společnosti Broker Consulting.

I přes tento předpokládaný vývoj podle odborníků stále trvá doporučení spíše kratších fixací úrokových sazeb hypoték. „V tuto chvíli doporučujeme tří maximálně pěti leté fixace podle toho, jaká sazba bude pro klienta výhodnější i s ohledem na budoucí vývoj. S takovým chováním klientů banky počítají a nastavují podle toho své podmínky. Nejkratší sazba na jeden rok se z toho důvodu momentálně nevyplatí,“ radí Martin Novák a zároveň dodává, že by tím ale nemělo být ovlivněno rozhodnutí vzít si hypotéku. Před tímto rozhodnutím je spíš nutné zvážit dva aspekty:

- Spočítat si příjmy a výdaje a podle toho se zodpovědně rozhodnout, zda bude splácení hypotéky bez problémů.

- Také je třeba počítat s tím, že úvěr na bydlení zatíží rodinný rozpočet na mnoho let dopředu.

Předčasné splacení hypotéky bude mít nové podmínky

Splatit hypoteční úvěr dříve, než bylo původně sjednáno s bankou a osvobodit se tím od mandatorního nákladu není pro Čechy vůbec raritou. Aktuální pravidla pro předčasné splacení byla ale upravena poměrně vágně, což mění novela schválená na konci minulého roku. Od září 2024 začnou u hypoték platit nová pravidla předčasného splacení, zákon jasně stanovuje pokutu a výpočet její výše. Změny se dotknou jak nových smluv, tak i těch stávajících, to ale až od začátku nové fixace.

„Celkový limit náhrady je stanoven na maximálně na jedno procento z předčasně splácené částky, maximálně čtvrt procenta za každý rok do konce fixace,“ popisuje Michaela Pudilová. Podle analytiků z Broker Consulting právě tato úprava přinese na trh s hypotečními úvěry určité uklidnění, protože klient si nyní jednoduše spočítá, jaká bude pokuta za mimořádnou splátku a nebude muset čekat, jak se k ní jeho banka postaví.

Vedle jasného stanovení výpočtu pokuty za předčasné splacení úvěru novela také rozšiřuje možnosti předčasného splacení bez poplatků v těžkých životních situacích. To platí například pro vypořádání společného jmění manželů při rozvodu. Předčasné splacení zdarma bylo podle aktuálně platné úpravy možné například v případě smrti dlužníka nebo jeho partnera nebo v případě událostí jako je invalidita.

„Díky zakotvení pokuty do zákona si myslím, že by hypoteční úvěry mohly částečně zlevnit. Poskytování těchto úvěrů je totiž obchod jako každý jiný a má i svá rizika pro banky. Pro ty byly rizikové právě mimořádné splátky. Banky pak tato rizika promítaly koncovým klientům do výše sazby, leckdy sice jen o 0,1 procentního bodu, ale přece,“ uzavírá Martin Novák.