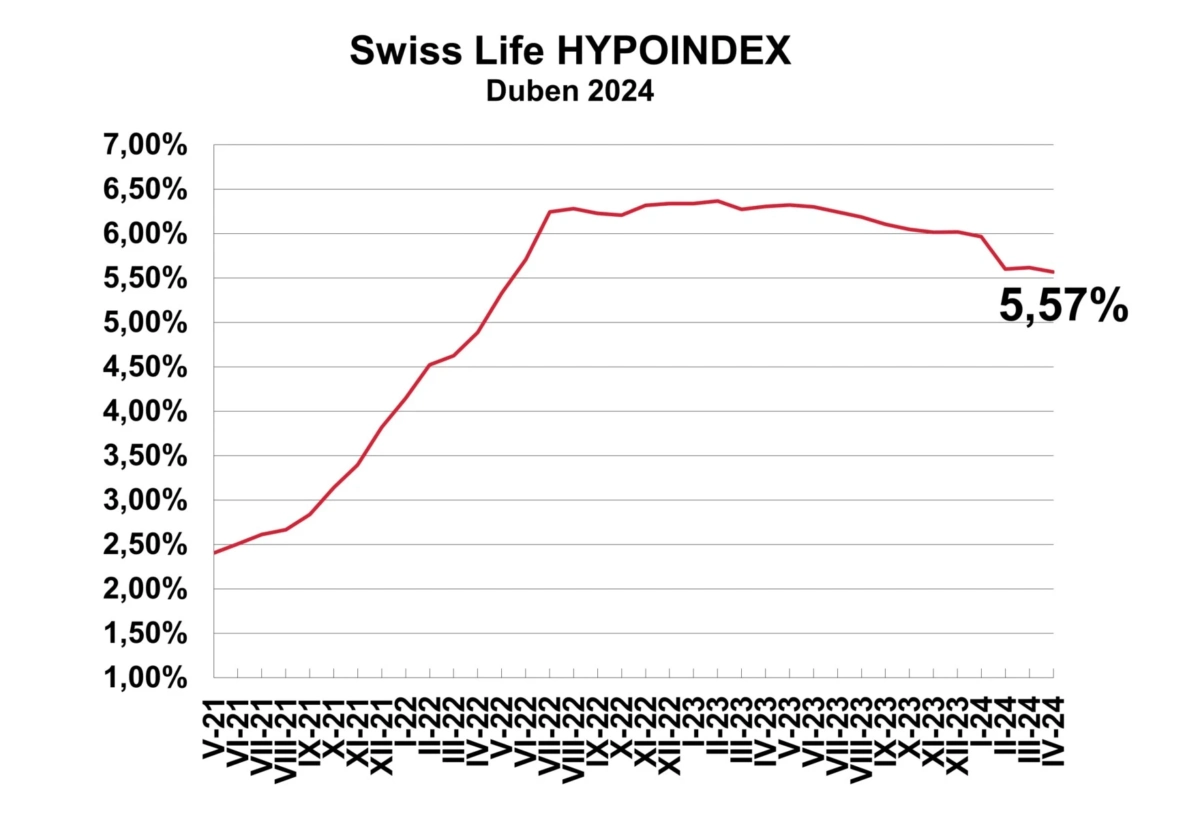

Očekávání poklesu úroků hypoték spojovaná se změnou sazeb České národní banky se zatím pohledem klientů naplnila jen částečně. Zatímco ČNB snížila 20. března 2024 dvoutýdenní repo sazbu o pět desetin procentního bodu na 5,75 % p. a., úroky hypoték až tak výrazně neklesly. Průměrná nabídková sazba hypoték klesla k počátku dubna podle Swiss Life Hypoindexu o pět setin procentního bodu.

Průměrná nabídková sazba hypotečních úvěrů podle Swiss Life Hypoindexu k 3. dubnu mírně klesla na 5,57 % p. a. Změna oproti březnovým 5,62 % byla tak jen velmi slabá. Nicméně i tak je nyní Swiss Life Hypoindex na nejnižší úrovni od června 2022.

„Úroky hypotečních úvěrů klesají, byť to není stejným tempem jako základní sazby České národní banky. Ta na svém březnovém zasedání snížila dvoutýdenní repo sazbu o půl procentního bodu na současnou hodnotu 5,75 % p. a. Banky se však i nadále drží spíše pozvolného trendu poklesu úrokových sazeb hypoték. Odlišný přístup však mají k sazbám velmi krátkých nebo naopak dlouhých fixací. Například u dvou a tříletých fixací je pokles sazeb více znatelný, ale oproti tomu u velmi krátkých fixací na jeden rok nebo naopak dlouhých fixací na deset let sazby prakticky neklesají a stagnují,“ uvádí Jiří Sýkora, hypoteční analytik společnosti Swiss Life Select.

Měsíční splátka hypotečního úvěru na 3,5 milionu korun sjednaného do 80 % odhadní ceny nemovitosti (LTV) při splatnosti 25 let a průměrné nabídkové sazbě 5,57 % p. a. byla v dubnu 21 630 korun. Meziměsíčně klesla přibližně o sto korun.

Pokud podle očekávání sníží ČNB dvoutýdenní reposazbu do konce roku ke 4 % a banky budou dál adekvátně tomu snižovat své nabídkové sazby, mohla by se splátka takové vzorové hypotéky už letos přiblížit hranici 19 000 Kč.

Změny o setiny procentního bodu

I u hypoték se zatím potvrzuje staré dobré pravidlo, že ceny letí nahoru rychleji, než posléze klesají. Česká národní banka šla dolů o půl procentního bodu, sazby hypoték u jednotlivých fixací ale jen o setinky procentního bodu. Zajímavý je zejména vývoj u velmi krátkých (např. na rok) a dlouhých fixací hypoték (např. 10 let).

„Velmi krátké fixace stejně jako ty dlouhé totiž banky nyní snižováním sazeb nijak nepodporují a nesnaží se je tak udělat pro klienty atraktivní. Důvodem je, že banky i klienti počítají s dalším snižováním úroků hypoték. Banky se proto obávají, že u velmi krátkých fixací by mohly po roce díky refinancování ztratit velké množství klientů. A stejná obava z refinancování je i u dlouhých fixací, kde by je odchod klientů stál velké náklady. Novela zákona o spotřebitelských úvěrech totiž zavádí maximální částku, kterou mohou banky požadovat při předčasném splacení. Byl zaveden „pouze“ 1% strop a banky jednoznačně avizovaly, že tato výše jim nepokryje náklady, které s předčasným splacením mají,“ komentuje Jiří Sýkora.

Navzdory pomalému tempu snižování sazeb je to poprvé od května 2022, kdy se všechny sledované sazby dostaly pod hranici 6 % p. a. Poslední odolávala desetiletá fixace nad 80 % LTV, která v dubnu klesla na 5,95 % p. a.

Dobrá zpráva – zlevňují hypotéky, špatná – budou zdražovat nemovitosti

Základní sazba ČNB by mohla na konci letošního roku klesnout na 4 % p. a. S tím by postupně měly klesat i úrokové sazby hypotečních úvěrů. To je rozhodně dobrá zpráva pro všechny, kteří si chtějí pořídit nemovitost pro vlastní bydlení, protože hypotéky budou dostupnější. Tou špatnou zprávou je, že naopak vzhůru zamíří ceny nemovitostí.

Pokles úrokových sazeb přinese zlevnění hypoték k „normálním hodnotám“, což přiláká investory do nemovitostí. Ty už proto začínají zdražovat. Kupující, kteří nemají dostatek vlastních finančních zdrojů, si proto musí odpovědět na otázku – zda je lepší počkat si na levnější hypotéky, nebo využít aktuálně nižších cen nemovitostí.

„Ceny nemovitostí budou růst, ale pomaleji než v minulosti. To by mohlo být příležitostí pro ty, kteří hledají vhodnou investici, nebo si chtějí splnit sen o vlastním bydlení,“ uzavírá Jiří Sýkora.